本日は「お金の話」

昨年に引き続き、今年も毎月3万円を積み立て、約一年間で引き出した。

⇓一年前の記事⇓

今年は一年間を待たずに11か月で引き出してしまったが、投資成績が良かったおかげで金額としては変わらないものとなった。

今回は、昨年同様毎月3万円を投資に使った感想や、一年を待たずに引き出した理由、引き出したお金の使い道なんかを検討しようと思う。

投資成績

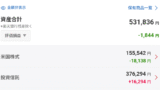

まず、昨年6月から今年5月までの投資成績はこんな感じだった。

元金36万に対して+16,294で運用利回り+4.53%だった昨年と比べ、元金33万に対して+51,825で運用利回り+15.7%の今年は良い年だったと言える。

ただ、投資成績と言っても俺は特に何もしていないので「ラッキー」くらいなもの。

インデックス投資なので、頑張ったのは投資先の企業やどの企業にどのくらいの割合を配分するか決めた運用会社である。

昨年だって決して悪い年ではなかったが、今年は少し良すぎた。

なお、昨年の投資分を引き出さずに保有していれば…という話はご法度なのでしないでおこう。

感想

毎月3万という決して少なくない額を積み立てていたわけだが、二年目ともなると慣れたもので、特に苦痛に感じることもなかった。

これは、積み立てという行為の「自動性」の賜物である。

なにしろ、自発的あるいは能動的に振り込んだり送金したりする必要がなく、気づいたら毎月3万が投資されているのだ。

俺はクレジットカードを使った積み立てを行っているため、毎月の返済額に3万円が追加されることになる。

たしかに最初は苦しかったが、慣れてくると慣れてくる。

そもそも手元から現金は減るが、実際の資産は減るどころか増えており、万が一クレカの返済額が払えないようであれば、投資分から引き出せばよい。

ここでのミソは、毎月3万が減っているのではなく、あくまで移動させているに過ぎないということだ。

とはいえ。貯金ではなく投資なので、増えるリターンがあれば減るリスクもある。もちろんリスクの低い投資をしているつもりだが、何があるかは分からない。

ただ、まったくリスクをとらないというのもある種のリスクと考えている俺としては、半分貯金感覚でできるこの「毎月3万の投資」というのが心地よいのかもしれない。

証券アプリを開かなくなった

昨年までは、玄人ぶって高配当株に手を出したり、株価が気になって証券アプリを頻繁に開いたりしていた。

しかしながら、今年の一年間はほとんどアプリを開かず、たまに思い出して利回りを確認するくらいになっていた。

これは、長期的なインデックス投資をする上では悪くない習慣だと考えている。現在までの統計において、長期投資で損をすることはまずありえない。

そもそも長期的に投資すると決めたのであれば頻繁に評価額などを気にする必要は全くなく、それどころか、下がっているタイミングで見てしまうことにより、焦って売ってしまうというリスクすら孕んでいる。

ただ、将来的に超長期的な投資をしようとしている俺だが、今現在は一年ぽっちで売却しているため、上の通りでよいかは何とも言えない。

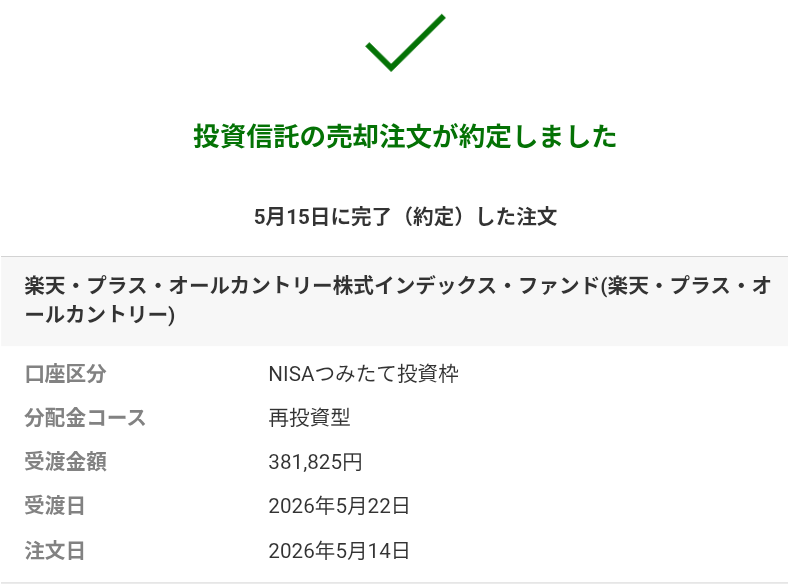

定期的に確認し、大きく上がったタイミングで売却しても良いかもしれない。実際、今回は一年を待たず11か月で売却している。

一年を待たずに売った理由

上手いこと話がそれたので、冒頭で記述した通り「一年を待たずに引き出した(売った)理由」について書こうと思う。

さっそくだが、シンプルにして最大の理由は「5月のクレカ返済」である。諸事情により5月のクレジットカード返済額は20万を超えており、対して現金は15万程度しかなかった。

つまり俺に選択肢はなく、引き出さざるを得なかったというわけ。

もちろんこれだけでも立派な理由になるが、この場合不足分の5万程度を引き出せば事足りる。ただ、今回俺は全額を引き出した。

この理由が前述の【大きく上がったタイミングで売却しても良いかもしれない】という示唆と関係している。

というのも、最近の株価の調子は非常によく、売った後にさらに上がったとしても大して後悔しない程になっていた。

であれば、下がるリスクも考えて全部売却してしまってもかまわないと考えたのだ。

もちろん、二回に分けて売却するのがめんどくさいというのもあったが…

使い道

ここからが本編と言っても過言ではない。元金33万と売却益51,825円を何に使うのかという話だ。

前述の通り、一部はクレジットカードの返済に充てるとして30万と少しが残る。もちろんそのすべてを使うつもりはなく、あくまで必要なものに無理なく使用するつもりである。

結論から書くと「レーシック手術」の費用に充てようと考えている。

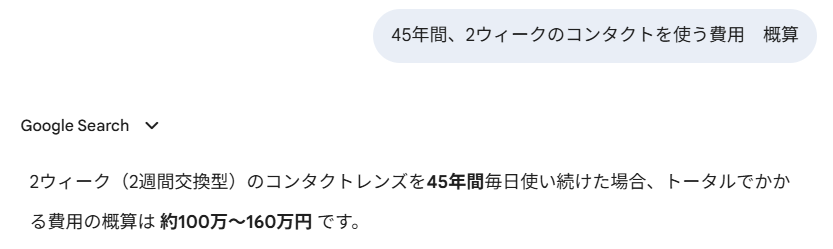

現在、0.1を少し下回る程度の視力を有し、コンタクトを使用すれば全く困らない生活をしている俺だが、裏を返せばコンタクトを使用しないとまともな生活を送れない。

めがねという選択肢もあるが、コンタクトの状態で生活、ひいてはスポーツをすることに慣れて久しく、常にめがねをかけるということは既に考えられない。

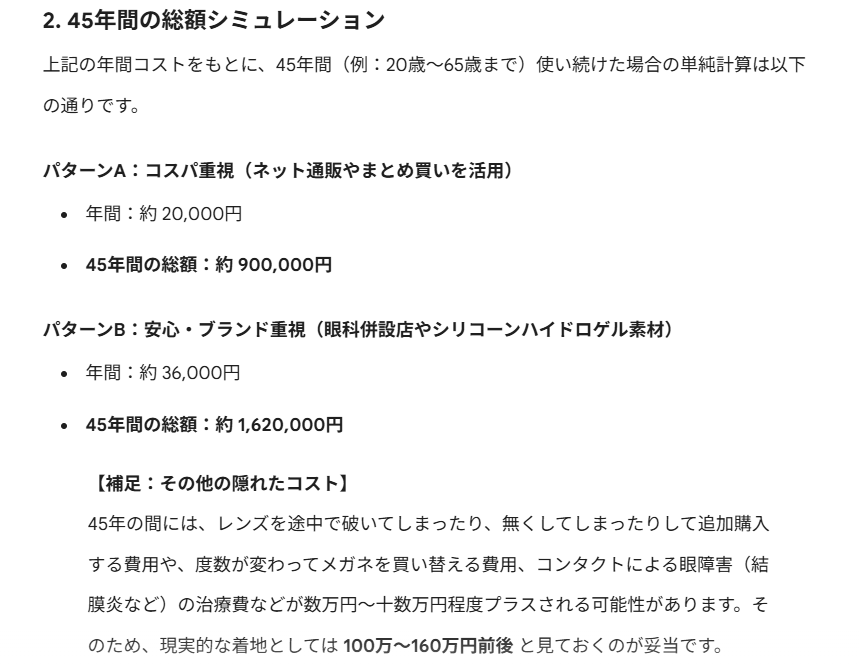

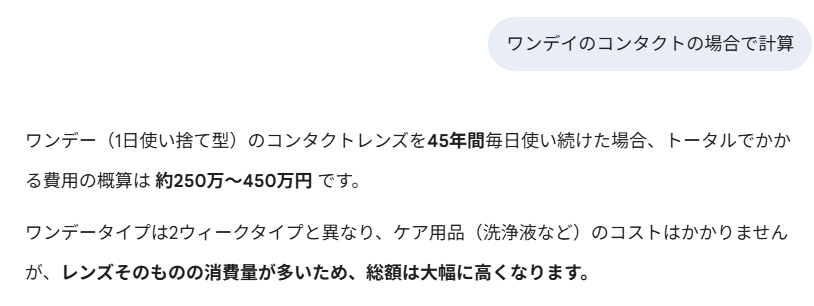

平均寿命まで生きると仮定し、少なくとも65歳までコンタクトを使うとした場合、およそ概算で100万~160万円の費用が必要らしい。

承知の通り、上記の計算は概算であり正確な金額は分からないが、正確な金額などこの際どうでもよい。つまり長期間の使用により膨大な費用がかかるということなのだ。

ありがたいことに両親は「学生のうちはコンタクト代を払ってあげる」と言ってくれているが、いつまでも面倒をかける訳にはいかない。

どちらにしても、社会人以降は自身の負担として毎日降りかかるのならば、早いうちにレーシック手術をしてしまおうという話。

レーシックに関する細かい話は別途記事を用意するつもりだが、おそらく12~13万円ほどで一般的な手術を受けることができる予定だ。

この手術が問題なく終わった瞬間から、未来永劫コンタクトにお金を払うことはなくなる。

言わずもがな、この手の自己投資は早ければ早いほどリターンも大きいのだ。

ちなみに…

費用以外のメリット

費用に関するメリットを書いたが、レーシックのメリットは言うまでもなくその「快適さ」にある。

というのも、毎朝コンタクトをつける時間と寝る前に外す時間、コンタクトの洗浄や旅行先にも常備する手間などから解放される。

コンタクトを使用して3年ほど経過し、ルーティンワークとして日常に取り込まれているためそこまで苦痛に感じることもないが、その実時間は奪われている。

一日あたりコンタクト関係で10分ほど使うとして、65歳までに167,900時間を無駄にすることになる。

そして時間はもとより、夜ベットの上で横になったときの「まだコンタクト外してなかった…」という絶望感は筆舌に尽くしがたい。

これらをはじめとする全てのしがらみから解放されるべく、勇気と資金を出すという話だ。

残りは特に使わない

レーシック手術に12~13万を使用するとして、残りの20万弱の使い道は考えていない。

むしろ「使わない」という使い道と捉える方が正確かもしれない。

というのも。何を買うでもなく、銀行口座に現金があるという「安心感」を買うのだ。

せっかく投資で増える可能性を潰してまで引き出したのに、使わずに貯金するというのは一見もったいない。

しかしながら、アブラハム・マズローが提唱した欲求階層説によると、「安全の欲求」は、生きていくための最低限の条件である「生理的欲求」のすぐ上に位置づけられており(Maslow, 1943)、近年注目されているステファン・ポージェスによるポリヴェーガル理論によれば「安全の確保」が論理的思考や学習、共感といった高次機能を支えているらしい(Porges, 2011)。

小難しいことを書いたが、つまるところ「安心感」にはお金に代えがたい価値があるという話だ。使うかどうかも分からない「保険」という商品を扱う会社が儲かっていることを考えると納得できる。

何のために投資するのか

最後に、現在の俺が何のために投資をしているのか確認する。

結論から書くと、「自己投資と勉強のため」である。

昨年にも書いた通り「儲けるため」ではない。そもそも儲けるのが理由であれば1年ごときで積み立てを崩すことはあってはならない。

インデックス投資は長期保有が鉄則だからだ。

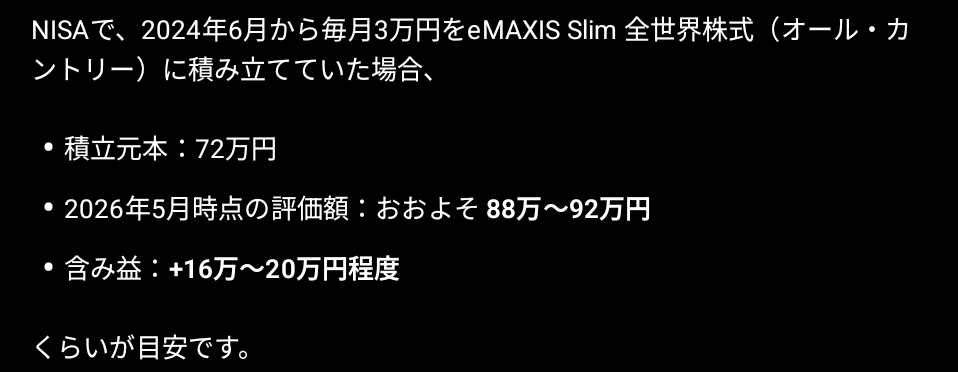

ちなみに、積み立て投資を始めた2024年の6月から一度も売却せずに保有していた場合、おおよそ以下のようになる。

もちろん、16〜20万なんて数字を見ると「売らなきゃよかったなあ…」と考えないわけでもない。

ただ、正直16〜20万など社会人が一ヶ月で稼ぐ額でしかないし、なんならそれにすら満たない可能性がある。2年間、毎月3万円を使って得られるのがその程度ならば、学生の身分で長期投資を行うメリットは大きくないと考えている。

つまり、その分将来に役立つ自己投資に使うほうがリターンの割合が高いのだ。

実際、今回検討しているレーシックにより年間約2万円、将来的に100万円近い節約ができる。「快適さ」という圧倒的なおまけ付きで。

そして、このような自己投資にはある程度まとまった資金が必要である。

これこそ、俺が貯金感覚で積み立て投資をする理由なのだ。

勉強のため

あと強いて言うなら勉強のためにしている。

1年そこらで売却している現在とは違い、社会人になり収入および入金力が高くなった将来は超長期的な投資をする予定。

ただ、収入が大幅に増えたときに勉強不足だと、資金を持て余したり下手な投資商品に手を出しかねない。

もちろん社会人になってから勉強しても遅くないとは思うが、早いに越したことはないし、何より大学生は☆暇☆

失敗&損しても大した額にならず、なんなら早いうちの失敗は良い勉強にすらなる。

勝っても負けても甘い蜜というわけ。

積み立ては継続

昨年同様、売却はしたものの積み立ての解除はしていないため、毎月俺の楽天カードから3万円が使われ続ける。

現在は非常に株価が高いので来年の今頃は大損をこいているかもしれないが、そのときはそのとき。その場合はプラスに転じるまで保有し続けると思う。

安定したインデックス投資では、マイナスでも根気強く積み立て、保有し続ければプラスになる可能性が非常に高い。

運よく来年もプラスであれば、また引き出して自己投資に使うなり安心を買うなりする予定だ。

まとめ

今回は、久しぶりにお金の話を書いた。

理想を言えばお金のことなど気にせずに生活したいものだが、皮肉なことにお金を気にせずに暮らすにはお金のことを気にかける必要がある。

ウシジマくんも似たようなことを言っていた気がする。

最近は日常生活における陸上競技の占める割合が非常に高く、ブログもそれ関連の話が多くなってしまっていた。

そもそもの投稿頻度も落ち込んでいるので、他のことも含めてもう少しサボらずに書きたいと思う。

乞うご期待!

2026/5/21 5167字

⇓関連記事⇓

⇓おすすめ記事⇓

コメント